研究所动态

好消息:我所王晶老师一篇有关非平稳时间序列的研究论文被归入“ESI高被引论文”

发布时间:2016年6月27日

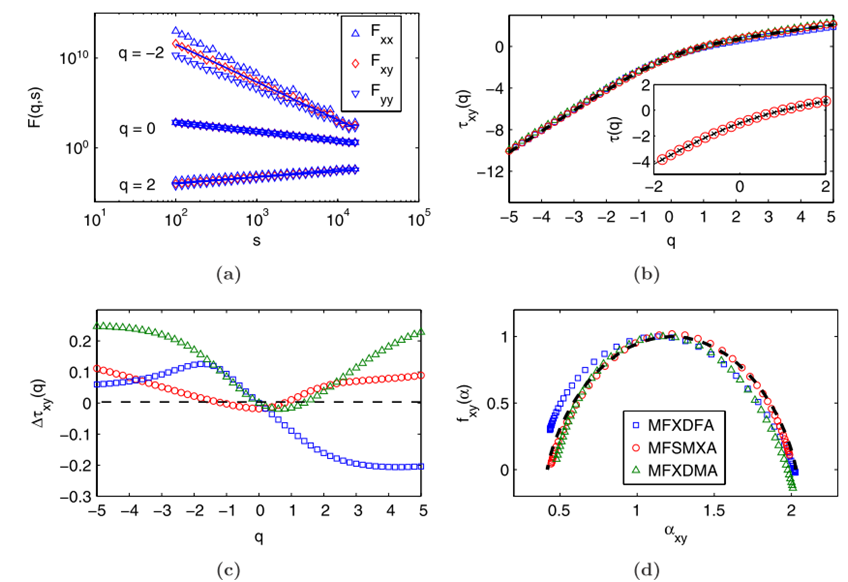

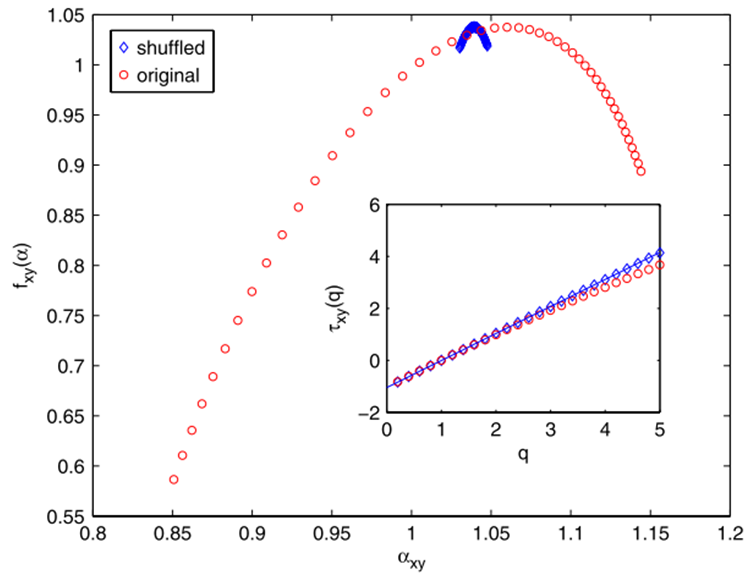

近期,根据汤森路透公司的统计结果,我所王晶老师发表的学术论文:Multifractal cross-correlation analysis based on statistical moments (Fractals, 2012, 20(03n04): 271-279.)被归入ESI高被引论文。 在这篇文章中提出了基于统计矩的多重分形交叉相关性分析方法,此方法可以用于研究复杂系统输出非平稳时间序列之间的长程交叉相关性(Long-term cross-correlation)以及交叉多重分形(cross-multifractality)性质。在文章中,作者先后以常用人工模拟的多重分形时间序列以及股票指数序列为研究对象,通过对比经典方法——重分形去趋势交叉相关分析法和重分性去趋势滑动平均交叉相关分析法,论证了此新提出方法的有效性,以及其在部分应用中的优势。另外,研究表明在股市波动序列中交叉重分性性质的存在,并且此重分形性质主要来源于波动时序之间的交叉相关性。 ESI HCP(高被引)论文是指在同年度同学科领域中被引频次排名位于全球前1%的论文。